Производство и реализация продукции

Стоимость товарной продукции:

ТП = V * Цед ,

если считаем по нескольким видам продукции используется формула:

ТП = V * ∑(di * цi) ,

где V – общий объем выпуска (производства) продукции в натуральном выражении;

Цед – цена единицы продукции;

di – это доля выпуска i-го вида продукции в общем объеме;

цi – цена i-го вида продукции.

Стоимость реализованной продукции (выручка):

РП (В) = Он + ТП - Ок ,

где Он – это остаток товарной продукции на складе на начало года;

Ок – остаток товарной продукции на конец года.

Себестоимость продукции:

Сс = М + ЗП + ОСН + А + Пр,

где М – материальные затраты;

ЗП – заработная плата;

ОСН – отчисления на социальные нужды;

А – амортизация;

Пр – прочие расходы.

Валовая прибыль:

Пв = В - Сс,

где В – выручка от реализации продукции,

Сс – себестоимость продукции.

Прибыль (убыток) от продаж:

Пп = Пв - КР - УР,

где Пв – валовая прибыль,

КР – коммерческие расходы,

УР – управленческие расходы.

Прибыль до налогообложения:

Пдн = Пп + ПД - ПР,

где Пп – прибыль от продаж,

ПД – прочие доходы,

ПР – прочие расходы.

Чистая прибыль:

Пч = Пдн - ТНП + ОНА - ОНО,

где Пдн – прибыль до налогообложения,

ТНП – текущий налог на прибыль,

ОНА – отложенные налоговые активы,

ОНО – отложенные налоговые обязательства.

Трудовые ресурсы

Коэффициент оборота по приему:

![]() ,

,

где Чпр – численность принятых работников;

Ч – среднесписочная численность работников.

Коэффициент оборота по выбытию:

![]() ,

,

где Чвыб – численность выбывших работников;

Ч – среднесписочная численность работников.

Коэффициент текучести кадров:

![]() ,

,

где Чс.ж. – численность уволенных работников по собственному желанию;

Чтр.д. – численность работников уволенных за нарушение трудовой дициплины;

Ч – среднесписочная численность.

Коэффициент постоянства кадров:

![]() ,

,

где Чп – численность работников, постоянно состоявших по списку в течение года;

Ч – среднесписочная численность работников.

Выработка одного работника:

![]() ,

,

где ТП – стоимость товарной продукции;

Ч – среднесписочная численность работников.

W = Ур * Д * Т * Вч ,

где Ур – это удельный вес рабочих в общей численности работающих;

Д – число дней отработанных одним рабочим в среднем за год;

Т – средняя фактическая продолжительность смены;

Вч – среднечасовая выработка одного рабочего, т.р./чел.

Выработка одного рабочего:

![]() ,

,

где ТП – стоимость товарной продукции;

Чр – среднесписочная численность работников.

Трудоемкость:

![]() .

.

Основные средства

Коэффициент ввода

![]() ,

,

где ОСвв – стоимость введенных основных средств;

ОСк.г. – стоимость основных средств на конец года.

Коэффициент выбытия

![]() ,

,

где ОСв – стоимость выбывших основных средств;

ОСн.г. – стоимость основных средств на начало года.

Коэффициент прироста

![]() ,

,

где ОСвв – стоимость введенных основных средств;

ОСв – стоимость выбывших основных средств;

ОСн.г. – стоимость основных средств на начало года.

Коэффициент компенсации

![]() ,

,

где ОСвв – стоимость введенных основных средств;

ОСв – стоимость выбывших основных средств.

Коэффициент износа:

,

,

где A – величина амортизации;

ОС – стоимость основных средств.

Коэффициент годности:

kг = 1 - kиз ,

где kиз – коэффициент износа.

Фондоотдача:

![]() ,

,

где ТП – стоимость товарной продукции;

ОС – среднегодовая стоимость основных средств.

![]() ,

,

где Уа – удельный вес активной части основных средств;

ФОа – удельный вес фондоотдачи основных средств.

![]() ,

,

где Wр – выработка одного рабочего;

ФВ – фондовооруженность труда рабочих.

![]() ,

,

где Уа – удельный вес активной части основных средств;

Ум – удельный вес машин и оборудования в активной части основных средств;

Д – количество дней работы единицы оборудования за год;

Ксм – коэффициент сменности работы оборудования;

t – продолжительность работы станка в смену в часах;

L – показатель, обратный стоимости единицы оборудования;

Вч – среднечасовая выработка на один станко-час в денежном выражении.

Фондоемкость:

,

,

где ОС – среднегодовая стоимость основных средств;

ТП – стоимость товарной продукции.

Себестоимость

Затратоёмкость:

![]() или

или ![]() ,

,

где М – материальные затраты;

ЗП – заработная плата;

ОСН – отчисления на социальные нужды;

А – амортизация;

Пр – прочие расходы;

Сс – себестоимость продукции;

ТП – стоимость товарной продукции.

Платежеспособность организации

Группы активов

| Группа | А1 | А2 | А3 | А4 |

| Название | Наиболее ликвидные активы | Быстрореализуемые активы | Медленнореализуемые активы | Труднореализуемые активы |

| Составляющие | Денежные средства, краткосрочные финансовые вложения. | Краткосрочная дебиторская задолженность (до 12 месяцев). | Запасы, налог на добавленную стоимость, долгосрочная дебиторская задолженность (более 12 месяцев), прочие оборотные активы. | Внеоборотные активы |

Группы пассивов

| Группа | П1 | П2 | П3 | П4 |

| Название | Наиболее срочные обязательства | Краткосрочные пассивы | Долгосрочные пассивы | Постоянные (устойчивые пассивы) |

| Составляющие | Кредиторская задолженность. | Краткосрочные займы и кредиты, задолженность участникам по выплате доходов, прочие краткосрочные обязательства. | Долгосрочные обязательства, доходы будущих периодов, резервы предстоящих расходов. | Капитал и резервы. |

Коэффициент абсолютной ликвидности:

![]()

Показывает, какую долю текущих обязательств организация сможет погасить за счет наиболее ликвидных активов.

Коэффициент промежуточного покрытия:

![]()

Показывает, какую долю текущих обязательств организация сможет погасить за счет наиболее ликвидных активов и с учетом своевременного погашения дебиторской задолженности.

Коэффициент текущей ликвидности:

![]()

Показывает, какую долю текущих обязательств организация сможет погасить, мобилизовав все оборотные активы.

Финансовая устойчивость

Стоимость запасов и затрат:

Зап = Запасы + НДС

Оборотные средства, сформированные за счет собственного капитала:

ОАск = 3 раздел - 1 раздел баланса.

Собственный оборотный капитал:

СОК = 3 раздел + 4 раздел - 1 раздел баланса.

Общая величина основных источников формирования запасов:

ВИ = СОК + Заем.ср.(5 раздел баланса),

где СОК – собственный оборотный капитал.

Излишек или недостаток оборотных средств, сформированных за счет собственного капитала:

±Ф1 = ОАск - Зап,

где ОАск – оборотные средства, сформированные за счет собственного капитала,

Зап – стоимость запасов и затрат.

Излишек или недостаток собственного оборотного капитала:

±Ф2 = СОК - Зап,

где СОК – собственный оборотный капитал,

Зап – стоимость запасов и затрат.

Излишек или недостаток общей величины источников формирования запасов:

±Ф3 = ВИ - Зап,

где ВИ – общая величина основных источников формирования запасов,

Зап – стоимость запасов и затрат.

Коэффициент автономии:

![]() ,

,

где СК – собственный капитал (3 раздел баланса);

Б – итог баланса.

Показывает долю собственного капитала в итоге бухгалтерского баланса.

Коэффициент соотношения заемных и собственных средств:

![]() ,

,

где ЗК – заёмный капитал (4 + 5 раздел баланса);

СК – собственный капитал (3 раздел баланса).

Показывает, сколько рублей заемных источников приходится на 1 рубль собственных средств.

Коэффициент маневренности собственного капитала:

![]() ,

,

где СОК – собственный оборотный капитал;

СК – собственный капитал (3 раздел баланса).

Показывает мобильность собственных источников.

Коэффициент финансовой устойчивости:

![]() ,

,

где СК – собственный капитал (3 раздел баланса);

ДО – долгосрочные обязательства (4 раздел баланса);

Б – итог баланса.

Показывает, какая часть активов финансируется за счет устойчивых источников.

Коэффициент обеспеченности оборотных активов собственными оборотными средствами:

![]() ,

,

где СОК – собственный оборотный капитал;

ОА – стоимость оборотных активов (2 раздел баланса).

Показывает, какая часть оборотных активов финансируется за счет собственного оборотного капитала.

Деловая активность

Коэффициент оборачиваемости активов:

,

,

где В – выручка,

Аср – среднегодовая стоимость активов.

Показывает отдачу с каждого рубля, вложенного в активы предприятия.

Коэффициент оборачиваемости оборотных средств:

,

,

где В – выручка,

ОАср – среднегодовая стоимость оборотных активов.

Отражает скорость оборота оборотных средств и эффективность их использования.

Коэффициент оборачиваемости запасов:

,

,

где В – выручка,

Зср – среднегодовая стоимость запасов.

Показывает скорость оборота запасов и отдачу с каждого рубля, вложенного в запас.

Оборачиваемость запасов в днях:

,

,

где dз – коэффициент оборачиваемости запасов.

Показывает сколько дней товар лежит на складе.

Коэффициент оборачиваемости материалов:

,

,

где В – выручка,

Мср – среднегодовая стоимость материалов.

Показывает скорость оборота материалов. Желательно увеличение оборота материалов.

Оборачиваемость материалов в днях:

,

,

где dм – коэффициент оборачиваемости материалов.

Коэффициент оборачиваемости готовой продукции:

,

,

где В – выручка,

ГПср – среднегодовая стоимость готовой продукции.

Показывает скорость оборота готовой продукции. Снижение его-затоваривание продукции, увеличение – увеличение спроса на продукцию.

Средний срок хранения готовой продукции на складе:

![]() ,

,

где dгп – коэффициент оборачиваемости готовой продукции.

Коэффициент оборачиваемости дебиторской задолженности:

,

,

где В – выручка,

ДЗср – среднегодовая стоимость дебиторской задолженности.

Показывает расширение или снижение коммерческого кредита, предоставляемого предприятию покупателем.

Срок погашения дебиторской задолженности в днях:

![]() ,

,

где dдз – коэффициент оборачиваемости дебиторской задолженности.

Коэффициент оборачиваемости кредиторской задолженности:

,

,

где В – выручка,

КЗср – среднегодовая стоимость кредиторской задолженности.

Показывает расширение или уменьшение кредита, предоставляемого предприятию..

Срок погашения кредиторской задолженности в днях:

![]() ,

,

где dкз – коэффициент оборачиваемости кредиторской задолженности.

Показатели рентабельности

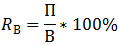

Рентабельность продаж:

,

,

где П – прибыль,

В – выручка от реализации продукции.

Рентабельность затрат:

![]() ,

,

где П – прибыль,

С – себестоимость продукции.

Рентабельность активов:

,

,

где Пч – чистая прибыль,

А – среднегодовая стоимость активов.

Рентабельность оборотных активов:

![]() ,

,

где Пч – чистая прибыль,

ОА – среднегодовая стоимость оборотных активов.

Рентабельность основных средств:

![]() ,

,

где П – прибыль,

ОС – среднегодовая стоимость основных средств.

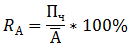

Рентабельность персонала:

![]() ,

,

где Пч – чистая прибыль,

Ч – среднесписочная численность работников.